Préparez sereinement votre Retraite

Indépendant, libéral ou dirigeant : je vous aide à préparer votre retraite avec un plan d’épargne ajusté à votre activité et à vos objectifs.

Solutions Retraite Sur Mesure

Anticipez votre départ à la retraite avec un plan d’épargne optimisé fiscalement.

Que vous soyez travailleur non salarié ou chef d’entreprise, je vous guide pour sécuriser vos revenus futurs.

Audit et Bilan Retraite complet

- Analyse approfondie de votre relevé de carrière

- Vérification des trimestres validés, périodes manquantes ou anomalies

- Reconstitution des droits oubliés

- Simulation de votre pension de retraite selon votre âge de départ

Calculer et simuler sa Retraite

- Étude de votre situation selon votre statut professionnel (salarié, TNS, libéral…)

- Détermination de la meilleure date de départ (carrière longue, taux plein…)

- Prise en compte des dispositifs existants : cumul emploi-retraite, retraite progressive, rachat de trimestres…

Mise en place de votre Plan d'Épargne Retraite PER

- Création d’un PER personnalisé, souple et performant

- Choix entre capital, rente viagère ou mix des deux

- Optimisation fiscale des versements (jusqu’à 85 780 € déductibles pour les TNS en 2025)

Pourquoi faire appel à un Expert Retraite ?

Préparer sa retraite seul peut entraîner des erreurs coûteuses : trimestres manquants, mauvaise estimation, départ mal choisi.

Un expert retraite analyse votre relevé de carrière, identifie les anomalies et vous propose une stratégie sur mesure pour optimiser votre âge de départ, votre fiscalité et vos revenus futurs.

C’est l’assurance d’un accompagnement fiable, conforme aux dernières réformes, pour partir à la retraite en toute confiance.

La Retraite c'est quoi?

Le système de retraite en France

Le système de retraite français repose sur un principe de solidarité intergénérationnelle, appelé système par répartition.

Cela signifie que les cotisations des actifs financent les pensions des retraités.

Chaque individu acquiert des droits à la retraite tout au long de sa vie professionnelle.

Il existe deux types de droits :

- Le droit direct : pour la personne qui a cotisé.

- Le droit direct : pour la personne qui a cotisé.

Selon votre statut, vous êtes affilié à différents régimes de retraite :

Salariés du privé : Assurance Retraite (Cnav) + complémentaire Agirc-Arrco

Travailleurs indépendants : Sécurité sociale des indépendants (SSI) + complémentaire

Fonctionnaires : Régime spécial de la fonction publique

Agriculteurs : MSA

Professions libérales : CNAVPL avec caisses spécifiques (CIPAV, CARPIMKO, etc.)

- Du nombre de trimestres validés (cotisés, assimilés…)

- Du revenu moyen des meilleures années

- De l’âge de départ

- Du statut professionnel

Il est donc essentiel d’anticiper pour éviter une décote ou un manque de revenus à la retraite.

La Réforme de la Retraite

La réforme entrée en vigueur en 2023 continue de s’appliquer avec des ajustements importants en 2025.

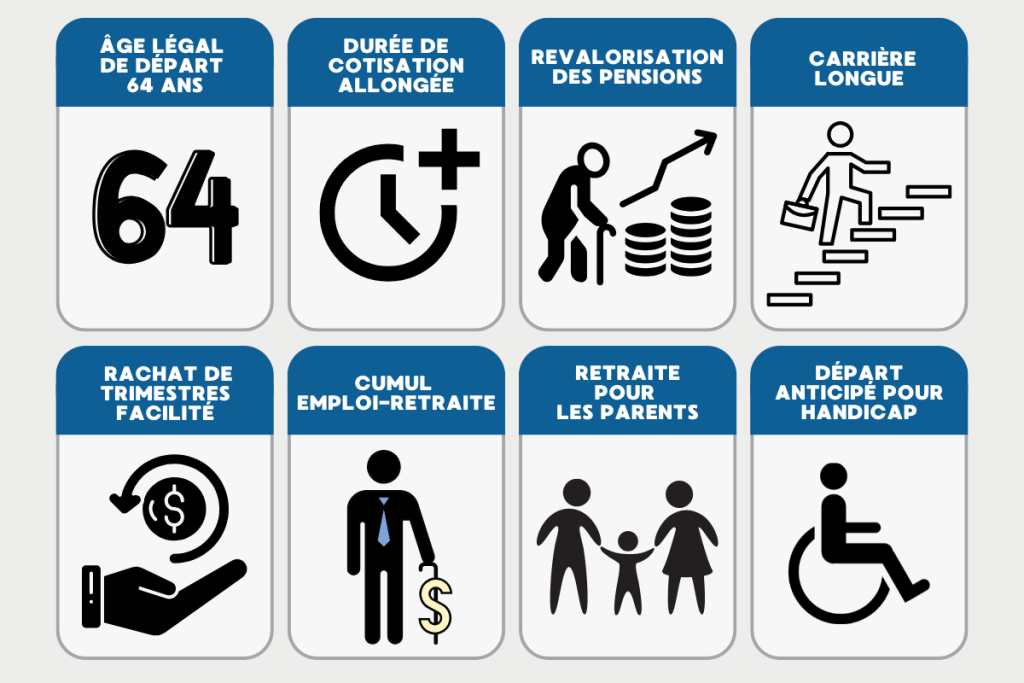

- L’âge légal de départ à la retraite est relevé progressivement de 62 à 64 ans. Chaque génération post-1961 voit son âge repoussé de 3 mois par an

Exemple : si vous êtes né en 1968, votre départ légal est fixé à 64 ans.

Pour obtenir une retraite à taux plein, il faut valider 172 trimestres (soit 43 années de cotisation). Cette exigence s’applique à toutes les générations à partir de 2027 (avant cette date en fonction de l’année de naissance) .

Les pensions de retraite sont désormais indexées sur l’inflation.

En janvier 2025, une revalorisation de +2,2 % a été appliquée aux régimes de base.

Si vous avez commencé à travailler jeune, vous pouvez partir plus tôt grâce au dispositif « carrière longue » :

- Avant 16 ans : départ possible à partir de 58 ans

- Avant 18 ans : à partir de 60 ans

- Avant 20 ans : à partir de 62 ans

- Avant 21 ans : à partir de 63 ans

Conditions :

Avoir commencé à travailler jeune (Avant 16, 18, 20 ou 21 ans.)

Avoir cotisé au moins 5 trimestres avant la fin de l’année civile de votre début d’activité (4 trimestres si vous êtes né entre octobre et décembre, ou relevant du régime agricole).

Avoir validé la durée d’assurance exigée pour votre génération, tous régimes confondus, équivalente à la durée requise pour une retraite à taux plein (169 à 172 trimestres selon l’année de naissance).

La réforme permet désormais de racheter plus facilement des trimestres pour améliorer vos droits à la retraite. Ces rachats vous permettent d’atteindre plus vite la durée d’assurance requise pour un départ à taux plein, ou d’augmenter le montant de votre pension.

Situations concernées :

Études supérieures : rachat jusqu’à 12 trimestres pour les années validées par un diplôme.

Années incomplètes : vous pouvez racheter des trimestres non validés (sous condition d’avoir validé au moins un trimestre dans l’année incomplète)

Stages en entreprise : si réalisés dans le cadre des études, ils peuvent être rachetés sous conditions.

Activité à l’étranger : possibilité de faire valoir les périodes non prises en compte par un accord bilatéral.

Chômage non indemnisé : certains trimestres peuvent être rachetés s’ils ne sont pas comptabilisés par défaut.

Avantage fiscal : les sommes versées pour rachat sont déductibles du revenu imposable (dans la limite de certains plafonds).

Depuis 2023, le cumul emploi-retraite permet d’acquérir de nouveaux droits.

Vous pouvez obtenir une deuxième pension à l’issue de votre activité complémentaire, sous conditions.

Surcote parentale : augmentation de la retraite de 1,25 % par trimestre cotisé au-delà de la durée requise pour un taux plein, dans la limite de 5 %, pour les parents ayant acquis au moins un trimestre au titre des majorations d’assurance pour enfants.

Trimestres pour enfant : deux des quatre trimestres « éducation » par enfant sont attribués automatiquement à la mère, les deux autres peuvent être attribués à la mère ou au père, avec une déclaration à effectuer dans les 6 mois suivant le 4e anniversaire de l’enfant.

Le congé proche aidant est prolongé à 66 jours renouvelables, avec une indemnité de 65,80 € par jour. Ce dispositif soutient les proches qui accompagnent un parent dépendant.

Chiffres datant de : 06/2025

Les travailleurs handicapés peuvent toujours partir à la retraite avant 64 ans selon le taux d’invalidité.

Ces évolutions renforcent la nécessité de préparer sa retraite en amont à l’aide d’un dispositif comme le PER.

Chiffres datant de : 06/2025

Calculez votre retraite avec le BAO

Le Bilan Assisté par Ordinateur (BAO) est un outil pour simuler en détails vos futurs droits à la retraite ou de vos droits liés à la succession.

Grâce à une analyse complète de votre relevé de carrière, de vos régimes de base et complémentaires, nous vous aidons à estimer votre pension et à définir la meilleure stratégie de départ.

Calcul personnalisé

Le BAO (Bilan Actuariel Objectif) vous offre une estimation claire et précise de votre future pension de retraite.

Il prend en compte votre parcours professionnel, vos statuts (salarié, indépendant, libéral…) et vos droits acquis, pour simuler votre retraite selon l’âge de départ choisi.

Scénarios de départ

Grâce au BAO, vous pouvez comparer plusieurs options de départ à la retraite :

carrière longue, départ anticipé, cumul emploi-retraite ou rachat de trimestres.

Vous identifiez ainsi le moment idéal pour partir et les impacts sur vos revenus.

Stratégie d’optimisation

Le BAO ne se limite pas à un calcul : il vous fournit des recommandations concrètes pour améliorer vos droits.

Choix du PER, surcote, rachat de trimestres, ou gestion d’épargne retraite : tout est analysé pour maximiser votre pension.

Pourquoi le PER AXA AGIPI ?

Le FAR PER AGIPI est un Plan d’Épargne Retraite nouvelle génération.

Une solution retraite performante

Ce contrat vous permet de préparer votre retraite avec une épargne souple, sécurisée et fiscalement avantageuse.

Vous choisissez librement le montant, le rythme de vos versements et la manière de récupérer votre capital (en rente, en capital ou les deux).

Adapté à votre situation et protection de votre capital

Salarié, indépendant, dirigeant ou profession libérale : le FAR PER s’adapte à tous les statuts.

Il prend en compte vos objectifs de retraite, votre fiscalité et votre profil de carrière pour un accompagnement sur mesure.

Avantages fiscaux concrets

Chaque versement est potentiellement déductible de votre revenu imposable, dans la limite autorisée.

Une optimisation fiscale puissante, en particulier pour les TNS (jusqu’à 85 780 € déductibles en 2025).

Pourquoi nous choisir ?

Depuis plus de 10 ans, je suis Agent Général AXA et expert en solutions retraite sur mesure.

J’accompagne chaque client avec une approche claire, humaine et adaptée à sa situation.

Expertise certifiée

Spécialisé en prévoyance, épargne retraite et gestion patrimoniale, je maîtrise les régimes obligatoires et complémentaires (PER, Madelin, article 83…). Vous bénéficiez de conseils fiables, à jour, quel que soit votre statut.

Accompagnement personnalisé

Chaque profil est unique. Je réalise un bilan retraite complet pour construire un plan d’épargne retraite ( PER) adapté à vos droits, votre âge de départ et vos objectifs.

Suivi stratégique et durable

La préparation à la retraite s’inscrit dans le temps. Je vous propose un accompagnement continu, avec des points de suivi réguliers, des ajustements personnalisés et une stratégie toujours alignée avec l’évolution de votre situation et des lois en vigueur.